Ali Rıza Avcan

Bugün size İzmir‘i İzmir yapan değerlerin en önemlisinden, İzmir‘in ve İzmirlinin denizle derin ilişkiler kurup kendine özgü bir kültürün; örneğin, başlı başına bir İzmir tasarımı olarak bildiğimiz “İzmir Kayıkları“nın ortaya çıkmasını, uluslararası deniz ticareti sayesinde gelişip güçlenmesini sağlayan İzmir Alsancak Limanı‘ndan söz etmek istiyorum…

Ticaret hacmi açısından bir zamanlar İzmir‘i İstanbul‘un önüne koyan, Akdeniz deniz ticaretinde önemli bir yere sahip ülke ve şirket gemilerinin sürekli gelip yanaştığı, limana giden ya da limana gelen gemilerin kendine özgü “İzmir bayrağı“nı astığı, milyonlarca ton malın yüklenip indirildiği, bugünkü liman tesislerinin yapımına benim de doğduğum 1955 yılında başlanıp, 1959’da işletmeye alınan İzmir Alsancak Limanı‘ndan söz etmek istiyorum…

Tabii ki İzmir‘in Punta bölgesindeki bu tarihi limanın asıl olarak 1955-1959 döneminde değil, 1866’da işletmeye alınan İzmir-Aydın Demiryolu Hattının yapımı ile birlikte gündeme geldiğini unutmamak gerekir. Hem gelişen çağın büyük gemilerinin 1. Kordon‘daki rıhtıma yanaşamaması, hem de İzmir-Aydın Demiryolu Hattı ile Ege‘nin içlerinden gelen malların gemilere yüklenmesi ve buna karşılık limana gelen gemilerin getirdiği çoğunluğunu Avrupa mallarının oluşturduğu yükleri yine aynı demiryoluyla Ege‘nin içlerine transferi için, Darağaç bölgesindeki fabrikaların kendi özel iskeleleri dışında, bu alanda yeni bir rıhtım yapılması gerekliliği ortaya çıkmış ve 27 Kasım 1867 tarihinde yeni bir rıhtım inşaatına başlanmış ve 16 Ekim 1922 tarihi ile 12 Nisan 1933 tarihleri arasında da kısmen, bu tarihten sonra ise tamamen devlet tarafından işletilmeye başlanmıştır.

Alsancak beton iskelesinin 13.03.1957 tarih ve 4/8783 sayılı Bakanlar Kurulu kararı ile TCDD’ye devri sağlanmış ve iskele 1.6.1959 tarihinden itibaren işletmeye açılmıştır.

22.01.1960 tarih ve 4/12662 sayılı Vekiller Heyeti kararı ile Denizcilik Bankası T.A.O.’na devri kararlaştırılmış ve iskele 27.04.1960 tarihinde söz konusu bankaya devredilmiştir. 1964 yılından itibaren 440 sayılı kanun çerçevesine alınan Denizcilik Bankası T.A.O., İktisadi Devlet Teşekkülü olarak faaliyetine devam etmiştir. İzmir Liman İşletmesi, Yüksek Planlama Kurulu’nun 16.12.1988 tarih ve 88/121 sayılı kararı ile ve 1 Ocak 1989 tarihi itibariyle TCDD’ye devredilmiştir.

“Turgut Özallı Yıllar” olarak bilinen 1984 sonrasında ortaya çıkan özelleştirme furyasıyla değerini yitiren, yandaş ülke ve şahısların ucuza kapatma çabasıyla verimlilik ve kalite adına hiçbir şeyin yapılmadığı, o nedenle kendisinden sonra inşa edilen 19 İzmir limanı arasındaki yerini hızla kaybeden bir ortak değerden, bir kamu malından söz etmek istiyorum…

Kısıtlı kamu kaynaklarıyla inşa edildikten sonra uzun süre TCDD tarafından işletilen kamusal bir alan, yurtiçi ve dışı deniz ticaretinin yürütüldüğü bir merkezden söz etmek istiyorum…

İzmir Alsancak Limanı ile ilgili ilk bilgiler, ilk öğrenişler…

I- Bu çerçevede İzmir Alsancak Limanı ile ilgili ilk kişisel bilgiyi, İzmir‘e geldiğim 1998’de İzmir Halkla İlişkiler Derneği yönetim kurulu üyeleri olarak Esra Arkas‘la yaptığımız bir görüşmede, limanın Arkas Holding tarafından satın alınacağı öğrenerek edinmiştim.

Sektör temsilcilerinden korku belasına kimselere söyleyemedikleri bilgileri duymak…

II- Prometheus İzmir ofisinde çalıştığım 1999-2002 döneminde Gözlem Gazetesi ile işbirliği içinde düzenleyip proje koordinatörlüğünü yaptığım “Taşımacılık Zirvesi“nde, aralarında TCDD İzmir Limanı İşletmesi Müdürü Güngör Erkaya ile Ticaret Müdürü Turhan Başağa‘nın da bulunduğu taşımacılık sektörünün tüm aktörlerini yakından tanıyıp İzmir Alsancak Limanı‘nın bu sektör içindeki yerini ve önemini daha iyi öğrenmem mümkün olmuştu.

Öğrendiğim bilgilerin yerindeki uygulamalara dönüşmesi…

III- Bu öğrenme sürecini, daha sonraki yıllarda Tarihi Kemeraltı Esnaf Derneği genel koordinatörü olarak görev yaptığım 2004-2007 döneminde, limana yanaşan kruvaziyer yolcularını Kemeraltı Çarşısı‘na getirip götürecek otobüslerin organizasyonu ve liman alanındaki binalarda çalışan (eski) Gümrük ve Tekel Bakanlığı müfettişlerini ziyaretim nedeniyle sürdürüp çoğu kez limanın yanından geçen belediye otobüslerinin penceresinden limandaki yükleme/elleçleme kapasitesinin gelişimini izlemeye çalıştığımı hatırlıyorum.

İzmir Alsancak Limanı’nın özelleştirme hikayesi…

IV- AKP iktidarının özelleştirme politikalarına tam gaz devam ettiği 2000’li yıllarda TCDD İzmir Alsancak Limanı, Özelleştirme Yüksek Kurulu‘nun 30.12.2004 tarih, 2004/128 sayılı kararı çerçevesinde 2007 yılında yapılan ihalede, 49 yıllığına “işletme hakkının verilmesi” yöntemiyle merkezi Hong Kong‘da bulunan çokuluslu Hutchison Holding ile onun yerel ortağı Mehmet Kutman‘a ait Global Yatırım Holding ve Ege İhracatçı Birlikleri (EİB)‘ne 1 milyar 275 milyon USD bedelle verilmekle birlikte Liman-İş Sendikası’nın kararlı mücadelesi ve açtığı davayı kazanması sayesinde 2009’da iptal edildi.

Limanla ilgili ikinci ihale aradan 5 yıl geçtikten sonra 21 Eylül 2012’de yapıldı. Bu yeni ihale için önceden hazırlanan mevzi imar planı değişikliğinde limana bir AVM’nin yapılması öngörüldüğünden bu değişiklik halkın, meslek örgütlerinin, yerel yönetimin ve sivil toplum örgütlerinin tepkisiyle karşılaşınca sadece bir firmanın teklif verdiği ihale iptal edildi.

Üç yıl sonra yeniden başlatılan özelleştirme ihalelerine tepki gösteren Liman İş Sendikası İzmir Şubesi Başkanı Serdar Akdoğan, “Devlet, İzmir Limanı’nda işleyişi bilinçli olarak aksatıyor. Hizmet verilemeyen, atıl, işlevsiz bir liman görünümüne sokup, devletin sırtındaki kamburu kaldıralım gibi bir yaklaşımla hareket ediliyor. Amaçları Aliağa’daki özel limanlara rant sağlamak. Kâr eden limanımızı, yandaş sermayeye rant yolu açmak için yok pahasına satacaklar. Ama direneceğiz,” diyordu. (1)

13 yıl devam eden bu başarısız özelleştirme girişimlerinden sonuç alınamayınca da, İzmir Alsancak Limanı 2017 yılında limanı kiralama, devretme veya satma yetkileriyle birlikte Varlık Fonu‘na devredildi.

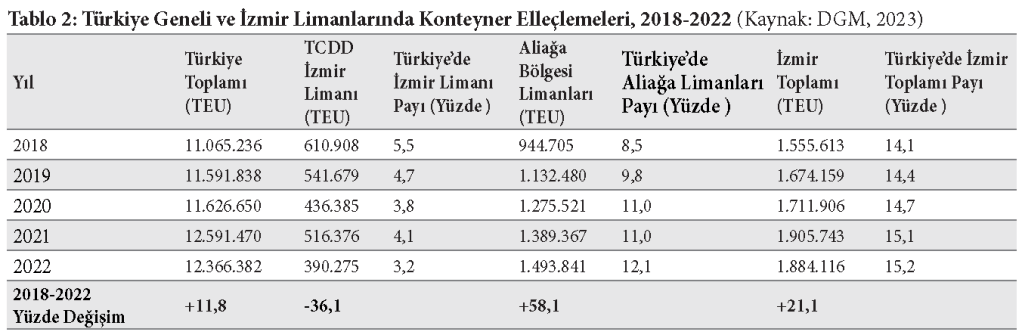

İzmir Alsancak Limanı‘nın özelleştirme ihaleleriyle Varlık Fonu‘na devredildiği yıllarda nasıl bir küçülme içine girdiğini, İzmir Kalkınma Ajansı (İZKA) uzmanları Dr. Saygın Can Oğuz ile Cangül Kuş‘un 2023 yılında birlikte hazırladıkları “Bölgelerin Kalkınmasında Limanların Geliştirilmesi: İzmir Örneği” başlıklı makalede yer alan aşağıdaki tablonun çarpıcı verilerine dikkatinizi çekerek örnekleyebilirim: (2)

Limana bir tekme de CHP’li belediyeden…

V- İzmir Büyükşehir Belediye Başkanı Aziz Kocaoğlu‘nun görevde olduğu aynı yıllarda, İzmir Alsancak Limanı‘nın verimliliğiyle kapasitesini arttırmak ve körfez içi su sirkülasyonuyla kalitesini iyileştirmek amacıyla TCDD ve İZSU işbirliğinde geliştirilen ve benim de doğru bulup desteklediğim “İzmir Körfezi ve Limanı Rehabilitasyon Projesi” ile davacıları arasında yer aldığım “İzmir Körfez Geçişi Projesi” arasındaki olumsuz ilişkiyi ortaya koyup, geçiş projesinin rehabilitasyon projesi ile elde edilecek faydaları sıfırlayacağını anlatmaya çalışmıştım. Ama neyse ki, bizim örgütlü mücadelemiz sonucunda “İzmir Körfez Geçişi Projesi“, mahkeme tarafından iptal edilip uygulanmadığı için 2019 seçim kampanyasında bu projeyi çok iyi anlatıp savunan Tunç Soyer‘in gerçekten bu işin yanında olduğuna inanmıştık.

Ancak bunda da yanıldık… Çünkü seçim kampanyası sırasında rehabilitasyon projesini ezberlemiş gibi gözüken Tunç Soyer, iktidara gelir gelmez her bir şeyden anlayan danışmanının yönlendirmesiyle seçim döneminde söylediklerini unutarak “bu projeye gerek yok, dereler zaten Körfez’i temizliyor” söylemiyle körfezin temizlenip limanın genişletilmesinin önünü tıkamış oluyordu.

İktidarın özelleştirme politikasına çanak tutan çalışmalar…

VI- Ardından 7 Nisan 2022’de İzmir Kalkınma Ajansı (İZKA) tarafından düzenlenen “Geçmişten Günümüze İzmir Limanı Sempozyumu“nda mimarlık, tarih ve arkeoloji gibi değişik alanlarda çalışan akademisyen ve uzmanlardan Tunç Çağı‘ndan bu yana İzmir‘in ve İzmir Limanı‘nın geçmişini öğrendik. Bu sempozyumda limanın bugünü ve geleceği konusunda konuşma hakkı tanınan tek akademisyen ise kendisini 12 Eylül döneminde tanıdığımız, genellikle iktidar ve sermaye çevreleri koruyup kollama işini kendisine misyon edinen ve “Sempozyum Açılış Dersi” adı altında bize “ders veren” sermayenin profesörü Prof. Dr. Kenan Mortan‘dı.

Prof. Dr. Mortan bu konuşmasında uzun uzun İzmir‘in ve limanın tarihinden söz edip lafı İzmir Kalkınma Ajansı (İZKA) tarafından hazırlanan İzmir Bölge Kalkınma Planı‘na getirerek ve bu arada neoliberal kapitalist zihniyetin “yenilik“, “girişimcilik“, “inovasyon“, “take-off” ve “start-up” gibi parlak sözcüklerini kullanarak o günlerde pek bir moda olup bugünlerde adından dahi söz edilmeyen İzmir Modeli ile kentteki sermaye örgütlerinin kurduğu İZQ Girişim ve İnovasyon Merkezi Projesi ve İZQ A.Ş. gibi şirketlere getirerek onları limanın gelişip güçlenmesi misyonunun ilaçları olarak sunmuştu…

İZKA, 2022’yi izleyen ilk liman toplantısının ikincisini Hafıza İzmir söyleşileri kapsamında 21 Mayıs 2025 tarihinde “İzmir ve Liman” adıyla yapacağını, bu toplantıda DEÜ öğretim üyeleri Prof. Dr. Emine İpek Özbek ile Doç. Dr. Neslihan Alfıstık‘ın liman ve kent kimliği üzerine görüş belirteceklerini duyurmakla birlikte toplantıyı bilinmeyen bir nedenle erteler ve aradan geçen uzun süre içinde bu toplantıyı yapmaz…

Kimselerin muhalefet etmediği bir süreçte limanın Albayraklar’a teslimi…

VII- İZKA aynı tutumunu, benim de içinde bulunduğum Prof. Dr. Arife Karadağ, Erol Şaşmaz, Orhan Berent, Orhan Beşikçi ve Dr. Turgay Gülpınar‘dan oluşan gönüllü araştırma grubumuzun, Nisan 2025’de “Emeğin Miras Hakkı” boyutunda başlattığı “Darağaç’ı Hatırlıyor ve Unutmuyorum” çalışmasına ilgi duyup kendilerinin “İzmir Hafıza Projesi” kapsamında birlikte çalışmak istediklerini belirtmiş olmasına karşın; yaptığımız görüşmelerde başka hiçbir şeyle ilgilenmeyip bize sadece İzmir Alsancak Limanı ile ilgili sorular sormalarından da anlaşılacağı üzere, onlara önerdiğimiz gönüllü/bağımsız işbirliği modeli sayesinde bağımsızlığını koruyacak olan çalışma grubumuzun İzmir Alsancak Limanı konusunda ortaya koyacağı alternatif çıktıları kontrol edemeyecek olmalarının etkisiyle sürdürmüş, bizzat kendilerinin önerdiği birlikte çalışma fikrinden bu konunun şimdilik gündemlerinde olmadığı gerekçesiyle vazgeçmiştir.

VIII- Ve ardından geçen kısa bir zaman bizi, İZKA‘nın ve onun değerli uzmanlarıyla sermaye ve iktidarı kollayan tüm resmi, özel ve sivil aktörün bugüne kadar yazıp çizip söylediklerini yalanlarcasına, onların hazırladığı tüm bölge planlarıyla stratejileri çürütürcesine, “start-up“, “girişimcilik“, “inovasyon” gibi uyduruk sözcükleri büküp ters çevirircesine İzmir Alsancak Limanı işletme hakkının Varlık Fonu tarafından, bilip ezberlediğimiz babadan, dededen kalma yöntemlerle Albayrak Grubu‘nun ortakları Muzaffer Albayrak, Mustafa Albayrak, Muhammet Sinan Albayrak‘ın 23 Ocak’ta birlikte kurduğu İstanbul merkezli Alport Alsancak Liman İşletmeciliği A.Ş.’ye devredildiği bugünlere, 18 Şubat 2026 tarihine getirir…

Artık bundan böyle hazırlanan onca plan, program, analiz ve anlatıya rağmen İzmir‘in en önemli ortak malı, İzmir‘in çok iyi bildiği yağmalama suretiyle iktidar destekçisi Albayrak Grubu‘na verilmiş, misyon tamamlanmış herkesin ağzı kapanmıştır.

Artık bundan böyle tüm İzmir kenti, doğalgaz dağıtımıyla marina işletmeciliğinde Kolin Holding’in, elektrik dağıtımında Gediz Elektrik‘in bağlı olduğu Aydem Holding‘in, liman işletmeciliği alanında Albayrak Grubu‘nun, inşaat ve gayrimenkul sektöründe Mehmet Cengiz‘in, Mesut Sancak‘ın, Rönesans Holding‘in fink attığı, kıyısından köşesinden kapış kapış paylaşılan, bu arada çok konuşan CHP‘li belediye başkanlarının değişik yöntemlerle teslim alındığı bir kente dönüşmüştür…

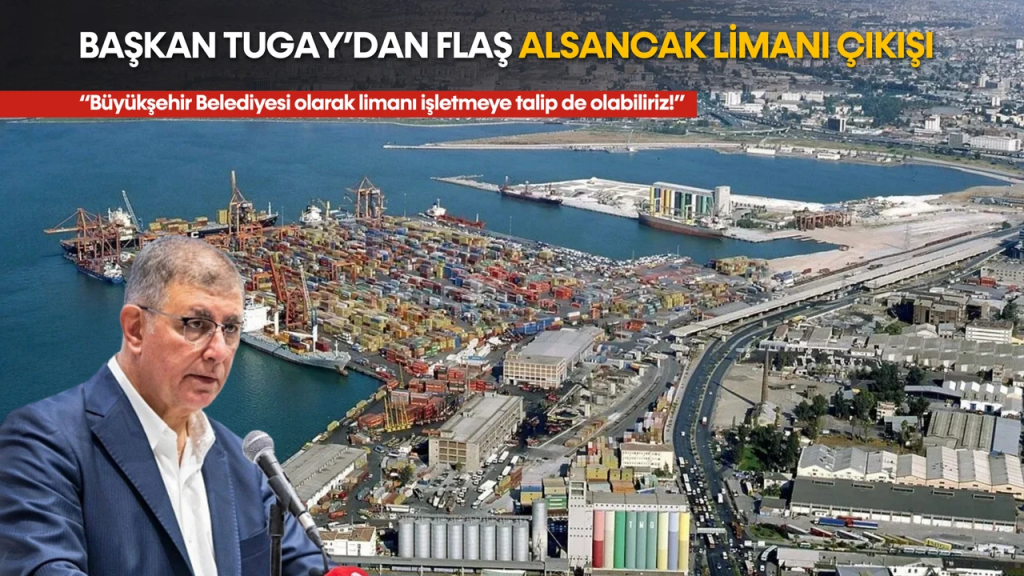

Hem de İzmir‘in şehr-i emini olduğu iddiasındaki Cemil Tugay‘ın ipe sapa gelmez birçok şey hakkında gevezelik yapıp Basmane‘deki doldurulmuş parseli TMSF eliyle sermaye çevrelerine peşkeş çektiği, Buca‘daki cezaevi arsasıyla İzmir Hilton Oteli‘ndeki belediye hissesini satmaya kalktığı bir dönemde yer yer ve zaman “İzmir Alsancak Limanı yük limanı olmaktan çıkarılsın” ya da “işletmesi bize verilsin” diyerek söz konusu limanın iktidara çok yakın isimlere, aralarında Yeni Şafak Gazetesi‘nin de bulunduğu Albayrak Grubu‘na devredilmesine bir muhalif belediye başkanı sıfatıyla itiraz etmeyip sessiz kaldığı, sesini çıkarmadığı bir dönemde…

Halkapınar‘daki tarihi Tuzakoğlu Un Fabrikası‘yla Hisarönü‘ndeki belediye ve Tepecik‘teki tebhirhane binalarının İzmir Vakıflar Bölge Müdürlüğü‘e devredildiği bir dönemde tartışmaya konu üç gayrimenkulden çok daha değerli olduğunu hepimizin bildiği İzmir Alsancak Limanı için hiç kimsenin elini kolunu bile kıpırdatmadığı gibi limanın işletme hakkı yandaş Alsancak Grubu‘na verildikten sonra çaresizlik içinde ortaya çıkıp “keşke bize verseydiniz” şeklinde bir muhalefetin yapıldığı tarihlerde…

2016 yılından bu yana İzmir Alsancak Limanı‘nı elinde bulunduran Varlık Fonu‘nun limanın geleceği konusunda hiçbir şey yapmayıp limanın küçülüp önemsizleştiği son yıllarda hiç kimse, muhalefet adına konuşan hiçbir kurum, meslek odası, dernek, vakıf, oluşum, platform ve benzerileri limanın bu içler acısı durumu için bir şeyler söylemezken, bu konuda alternatif çözümler önermezken liman Alsancak Grubu‘na verildikten sonra ses çıkarılıp itiraz edilmesi bence samimi politik bir tutumun kanıtı olamaz.

Limanın “kamu malı” olduğunu ve özelleştirme sürecinde yaratılan “kamu zararı” nedeniyle ülkeye ve İzmir’e zarar verildiğini unutan muhalif kent hareketi…

Diğer yandan da ne hikmetse, İzmir‘deki toplumsal kent mücadelesini yürüten meslek odaları, platformlar ya da gruplar Buca Cezaevi arsası, Basmane Çukuru ve İzmir Elektrik Fabrikası gibi kamu mallarını korumaya çalışılırken, bu taşınmazların önüne gidip basın açıklamaları yaparken hiç kimsenin, grup ya da kurumun aklına diğerleri gibi kamu malı olan İzmir Alsancak Limanı‘nın önüne gidip aynı itirazı yapmak gelmiyor… Hele ki çoğu CHP‘li ya da CHP’lileşmiş sol çevreler açısından, AKP iktidarıyla yandaşlarının menfaati doğrultusunda işlerin yapıldığı bir yerde, bir alanda… İzmir‘i, İzmir yapan önemli bir müştereğin önünde…

O nedenle sormak istiyorum; İzmir Alsancak Limanı‘nın işletme hakkı AKP iktidarı tarafından yandaş Albayrak Grubu‘na verildikten sonra bu kentte yaşayıp kent hakkını savunan, kent ve çevre mücadelesi verdiğini söyleyen hiçbir siyasi parti, meslek odası, platform, oluşum ve grup bu duruma niye itiraz etmedi, etmiyor? Niye bu konudaki muhalefetini dile getirmiyor? Niye imza kampanyaları düzenleyip toplantılar yapmıyor? Hele ki kamu malını peşkeş çekip kamu zararına sebep olanlar, kentteki CHP‘li belediye yöneticilerine, CHP örgütlerine ve çoğunluğunu CHP‘lilerin oluşturduğu İzmirlilere göre AKP iktidarının kendisi ve yandaşlarıyken…

Yoksa İzmir Alsancak Limanı kamu mallarının özelleştirilmesine karşı çıkan siyasi parti, örgüt ve kişiler için bir kamu malı değil midir? Ayrıca İzmir Alsancak Limanı‘nın özelleştirme sürecinde devamlı küçülüp zayıflaması hem ülke hem de İzmir açısından başlı başına bir kamu zararı değil midir?

Yoksa bu konuda, muhalefet ile iktidar arasında gizli bir ittifak mı vardır?

Unutmayalım ki, İzmir Alsancak Limanı, liman arkasındaki tüm endüstriyel miras alanının, Darağaç‘ın, Halkapınar‘ın ve Tepecik‘in anahtarıdır…

…………………………………………………………………………………………………………………………………………….

(1) Başol, P. “Bir Özelleştirme Hikayesi ve İzmir Limanı’nda Yıllardır Süren Mücadele“, Kırmızı Gazete, 27 Kasım 2025, https://kirmizigazete.org/izmir-limaninda-yillardir-suren-mucadele/

(2) Oğuz, S. C., Kuş, C., “Bölgelerin Kalkınmasında Limanların Geliştirilmesi – İzmir Örneği“, Bölgesel Kalkınma Dergisi, Cilt 1, Sayı 3, 2023, s.312-331.