Ali Rıza Avcan

Bugün, İzmir’deki 30 ilçe belediyesinin İnternet sayfası ile sosyal medya kanalları düzeyindeki şeffaflılığı ile ilgili yazı dizimizin sonuncusunu yayınlıyorum. Bugünkü bölümde şeffaflık olgusu açısından çok önemli olan ‘mali şeffaflık’ ile yapılan ya da yapılacak faaliyet ve projeleri gösterip bilgi veren ‘uygulamaya yönelik şeffaflık‘ konularında tespitler yapıp, 30 ilçe belediyesinden hangilerinin bu konuda iyi ya da kötü olduğunu belirlemeye çalışacağız.

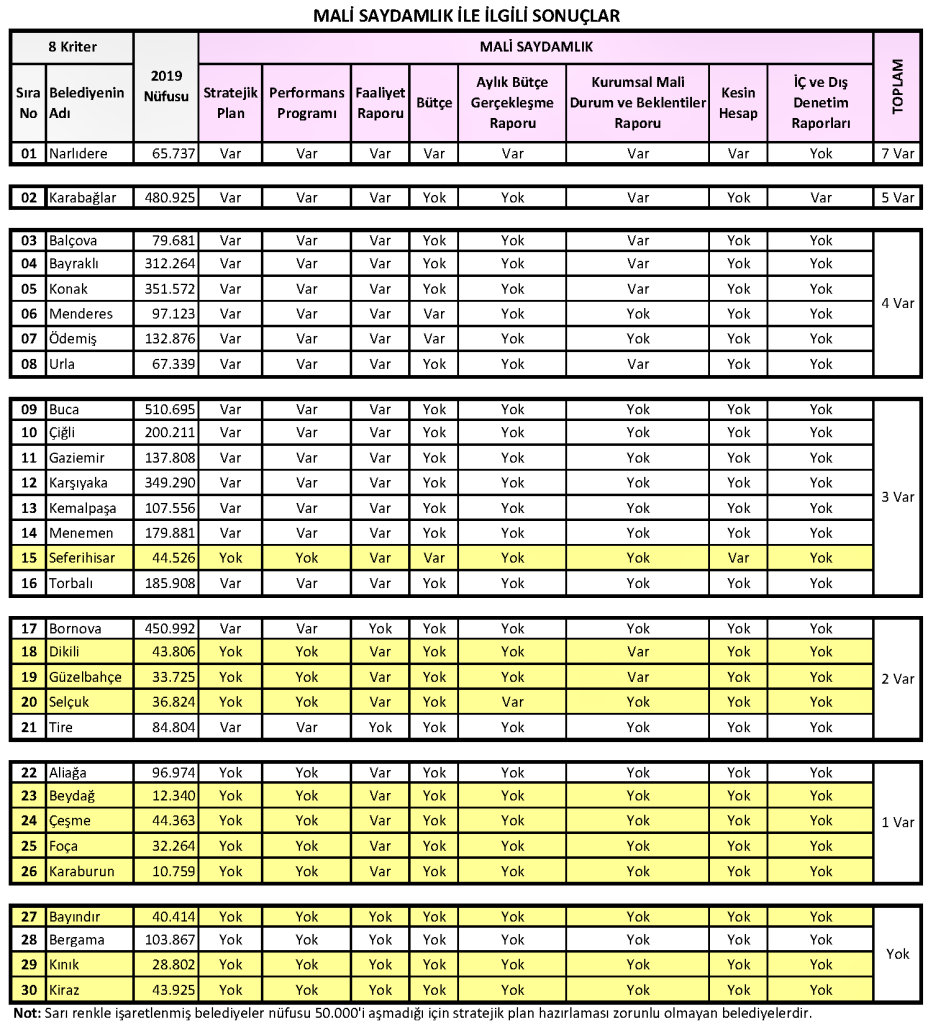

Bugün ele alacağımız ilk konu, mali konularla ilgili bilgi ve belgelerin belediyelerin İnternet sayfalarıyla sosyal medya kanallarında yurttaşları bilgilendirmek amacıyla paylaşılıp paylaşılmadığına ilişkin olup bu durumu önceden belirlediğimiz 9 ayrı alt kriter çerçevesinde değerlendireceğiz.

Ancak bu değerlendirmeden önce yapmamız gereken ilk açıklama, Bayındır, Beydağ, Çeşme, Dikili, Foça, Güzelbahçe, Karaburun, Kınık, Kiraz ve Seferihisar gibi nüfusu 50.000’i aşmamış belediyelerde stratejik plan ile performans programlarının düzenlenmesi yasal bir zorunluluk olmadığı için onların mali şeffaflıkla ilgili değerlendirmelerinde bu hususu özel olarak dikkate almamız gerekliliğidir.

Bütün bu açıklamalar çerçevesinde, İzmir’deki ilçe belediyeleri arasında mali yönden en şeffaf belediyenin, kendi ölçeğinde sadece iç ve dış denetim raporlarını yayınlamadığı için bir not eksiği olan Narlıdere Belediyesi olduğunu söyleyebiliriz.

Karabağlar Belediyesi ise yıllık gelir ve gider bütçesi ile 1 aylık bütçe gerçekleşmelerini gösteren raporu ve yıllık kesin hesapları yayınlamadığı için 5 puanla ikinci sıradadır.

Üçüncü gruptaki Balçova, Bayraklı, Konak, Menderes, Ödemiş ve Urla belediyelerinin hepsinde stratejik plan, performans programı ve faaliyet raporları yayınlandığı halde Balçova, Bayraklı, Konak ve Urla belediyelerinde bütçe, Menderes ve Ödemiş belediyelerinde kurumsal mali durum ve beklentiler raporu yayınlanmamıştır. Bu grupta bulunan tüm belediyelerde yayınlanmayan belgeler ise aylık bütçe gerçekleşmesi raporu, kesin hesap ve iç/dış denetim raporlarıdır.

Sekiz mali şeffaflık kriteri açısından 3 olumlu puanı olan gruptaki Buca, Çiğli, Gaziemir, Karşıyaka, Kemalpaşa, Menemen, Seferihisar ve Torbalı belediyelerinden sadece Seferihisar‘ın nüfusunun henüz 50.000’i geçmediği dikkate alındığında; hepsinin stratejik planıyla performans programının bulunduğu, tüm belediyelerin faaliyet raporlarının yayınlandığı, Seferihisar Belediyesi hariç tüm belediyelerde bütçenin ve kesin hesabın yayınlanmadığı; ayrıca hiçbir belediyenin aylık bütçe gerçekleşme raporları ile kurumsal mali durum ve beklentiler raporunu ve iç/dış denetim raporlarını yayınlamadığı belirlenmiştir. Seferihisar Belediyesi Sayıştay tarafından denetlendiği 2009 denetim raporunu yayınlamakla birlikte her yıl belediye meclisince yapılan denetimlerin raporlarını yayınlamamaktadır.

Bornova, Dikili, Güzelbahçe, Selçuk ve Tire belediyelerinden oluşan grupta her bir belediyenin sekizde bir oranında olumlu şeffaflık puanına sahip olduğu, nüfusu 50.000’den fazla olan Bornova ve Tire‘de stratejik planla performans programlarının yayınlanmasına rağmen faaliyet raporlarının yayınlanmadığı, nüfusu 50.000’i aşmadığı için stratejik planla yıllık performans programı hazırlamayan Dikili, Güzelbahçe ve Selçuk belediyelerinde ise faaliyet raporlarının yayınlandığı, sadece Selçuk Belediyesi‘nde aylık bütçe gerçekleşme raporunun yayınlanıp diğerlerinde yayınlanmadığı, yine aynı şekilde sadece Dikili ve Güzelbahçe belediyelerinde kurumsal mali durum ve beklentiler raporunun yayınlanıp diğer belediyelerin hiçbirinde yayınlanmadığı; ayrıca bu grupta bulunan tüm belediyelerin İnternet sayfalarında bütçe, kesin hesap ve iç/dış denetim raporlarının yayınlanmadığı görülmüştür.

Nüfusları 50.000’nin altında kaldığı için stratejik planla yıllık performans programına sahip olmayan Beydağ, Çeşme, Foça ve Karaburun belediyelerinin bütçeleriyle aylık gelir-gider gerçekleşme raporlarını, kurumsal mali durum ve beklentiler raporlarını, kesin hesaplarını ve iç/dış denetim raporlarını İnternet sayfalarında yayınlamadığı, bu grupta bulunan Aliağa Belediyesi‘nin ise sadece faaliyet raporunu yayınlayıp geriye kalan 7 mali belgenin yayınlamadığı belirlenmiştir.

Bayındır, Bergama, Kınık ve Kiraz belediyeleri ise hiçbir mali belgesini İnternet sayfasında yayınlamamaktadır.

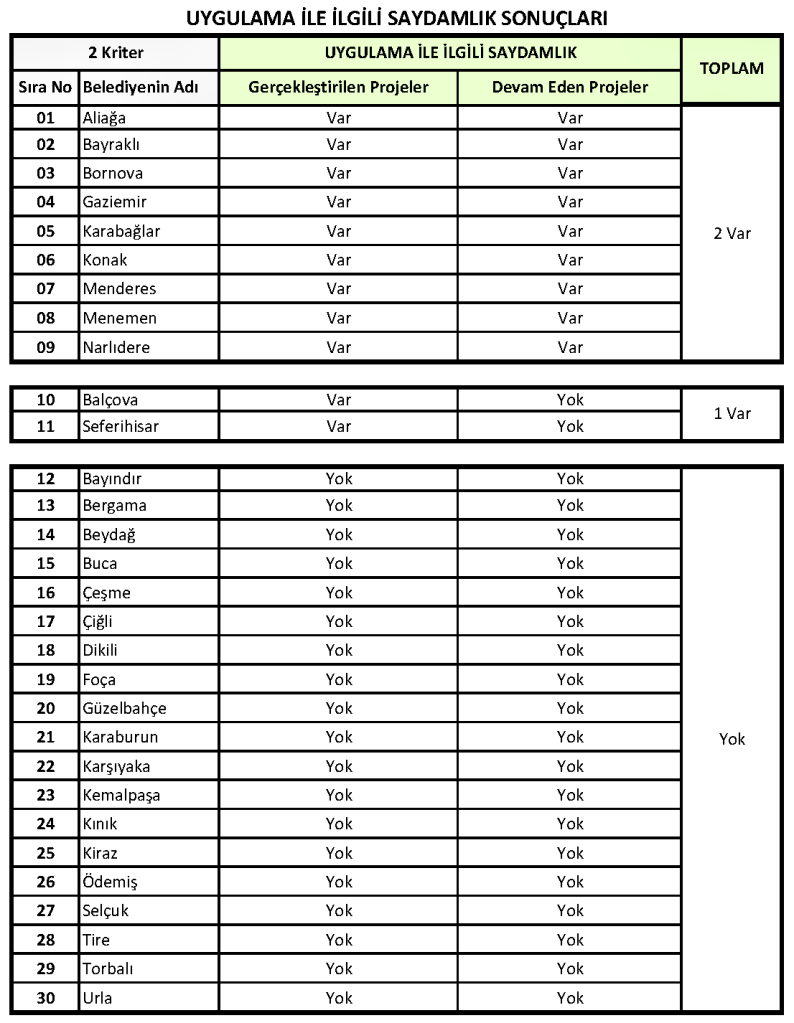

Belediyelerin yapacakları ya da yaptıkları projelerle ilgili bilgilerin verilmesi eskiden çok daha yaygınken son yıllarda bunun yerini zabıta, sağlık, evlenme, imar gibi rutin hizmetlerin aldığı, faaliyet ya da proje gibi büyük boyutlu yatırımlar hakkında bilgi vermekten kaçınıldığı görülmektedir.

Nitekim ‘uygulama ile ilgili saydamlık‘ kriterlerini kullanarak yaptığımız araştırmada sırasında Aliağa, Bayraklı, Bornova, Gaziemir, Karabağlar, Konak, Menderes, Menemen ve Narlıdere belediyelerinin hem gerçekleştirilen hem de devam etmekte olan faaliyet ve projeler hakkında bilgi verdiği, Balçova ve Seferihisar belediyelerinin sadece gerçekleştirilen faaliyet ve projeler hakkında bilgi verdiği, geriye kalan 19 belediyenin (Bayındır, Bergama, Beydağ, Buca, Çeşme, Çiğli, Dikili, Foça, Güzelbahçe, Karaburun, Karşıyaka, Kemalpaşa, Kınık, Kiraz, Ödemiş, Selçuk, Tire, Torbalı, Urla) hem gerçekleştirilen hem de devam eden faaliyet ve projeler hakkında bilgi vermekten kaçındığı belirlenmiştir.

Bu tutumda bu tür faaliyetlerin genellikle uzun sürmesi ya da yapılan işin genellikle öngörülen sürenin çok üstündeki bir sürede bitirilmesi ya da bitirilememesi durumunda bu sorunun kamuoyu ile paylaşılmasının tehlikeli olacağı konusundaki yaklaşımın etkili olduğu düşünülebilir.

SONUÇ OLARAK

Üç gündür bölüm bölüm yayınladığımız 4 ana kriterle 26 alt kriteri tek bir tabloda bir arada göstermeye kalktığımızda ise,

26 kriterden 17’sine olumlu yanıt veren Konak ve Karabağlar belediyelerinin ilk sıraları işgal ettiği,

26 kriterden 15’ine olumlu yanıt veren Narlıdere Belediyesi‘nin üçüncü sırayı işgal edip onu 14 olumlu puan alan Seferihisar ve Bayraklı belediyelerinin takip ettiği,

Diğer belediyelerin ise, 26 tam puan üzerinden Menderes ve Balçova belediyelerinin 12, Karşıyaka ve Ödemiş belediyelerinin 11, Bornova, Buca, Çiğli, Gaziemir ve Menemen belediyelerinin 10, Tire Belediyesi‘nin 9, Selçuk Belediyesi‘nin 8, Urla, Dikili ve Kemalpaşa belediyelerinin 7, Aliağa, Çeşme, Güzelbahçe ve Torbalı belediyelerinin 6, Foça Belediyesi‘nin 4, Bayındır ve Kiraz belediyelerinin 3, Bergama, Beydağ ve Karaburun belediyelerinin 2, Kınık Belediyesi‘nin ise 1 puan alarak sıralandığı görülmektedir.

Bu veriler ışığında 30 ilçe belediyesi genelinde şu sonuçlar çıkarılabilir:

1. İzmir’deki 30 ilçe belediyesinin İnternet sayfası ve sosyal medya kanalları düzlemindeki şeffaflığıyla ilgili bir yazının başında olmasa bile sonunda belirtilmesi gereken en önemli hususlardan biri, bu 30 ilçe belediyesinin kurduğu ya da ortak olduğu toplam 51 şirketin şeffaflıkla hiçbir ilgisinin bulunmadığı, belediyelerin tümü tam anlamıyla şeffaf olsa bile bilanço, kar-zarar cetveli, hizmet maliyetleri, alımlar ve çalışan personel sayısı gibi en temel bilgilerin bile bir sır gibi saklandığı, şirketlerin belediye başkanlarının her türlü şeyi yapabileceği bir yan cebi vaziyetinde olduğu ve bu nitelikleri nedeniyle bu yazı dizisinin dışında kaldıkları bilinmelidir.

2. Büyükşehir, büyükşehire bağlı ilçe, il, ilçe ve belde belediyeleri; yani tüm belediyeler ellerindeki tüm belge ve bilgileri büyük bir gayretle İnternet siteleri ya da sosyal medya kanalları ile yayınlayıp % 100 şeffaf olsalar bile, yayınlanan bilgi ve belgelerde kullanılan dilin, konunun uzmanları dışındaki kişiler tarafından anlaşılamaması nedeniyle şeffaflık dediğimiz açıklığın sağlanması mümkün olmayacaktır. Bunun nedeni ise, bu belgelerde kullanılan bürokratik yazışma dili ile bilerek ve isteyerek yaratılan jargon ve kodlamalardır. Böylelikle bilgiye sahip olanla bilgiyi talep eden arasında yaratılan parazitli ortam nedeniyle bilgi ya da belge paylaşılsa bile şeffaflık sağlanamamaktadır.

Bunun en iyi örneği, geçtiğimiz yıllarda Kültürpark‘taki İZFAŞ‘a ait binanın bir çırpıda Tınaztepe Üniversitesi‘ne üç yıl süreyle bedelsiz tahsis edilmesi olayında görüştüğümüz gibi, bazı belediye meclisi üyelerinin kendi önlerine gelen gündem maddesinde sadece ada ve parsel numaralarının yazılı olması nedeniyle kabul oyu verdikleri karardaki yerin İZFAŞ binası olduğunun farkında olmadıklarını belirterek kendilerini savunmaya kalkmış olmalarıdır.

3. Yaptığımız araştırma sonucunda şeffaflığı engelleyen diğer bir hususun da, İnternet sayfalarının labirenti andıran tasarımından kaynaklandığını, kullanıcı dostu olmayan bu tasarımlar sayesinde bizim bile bazı bilgi ve belgelere ulaşmakta zorluk yaşadığımızı söyleyebilirim. Bu sorunu aşmak için de her İnternet sitesinde bir ‘site haritası’nın bulunması ya da belediyelere ait İnternet sayfalarının bazı bilgi ve belgeler için standart hale getirilmesi düşünülebilir.

4. Seferihisar Belediyesi 2018 yılında Uluslararası Şeffaflık Derneği ile yaptığı bir çalışma sonucunda Türkiye’de ilk kez “Şeffaf Belediyecilik Ödülü” almış olmakla birlikte; o tarihten bu yana şeffaflık konusundaki performansında düşüş olduğu, bu ortak çalışma sonrasında İnternet sayfasına konulan “Mal Varlığı Bildirimleri” bölümünde belediye başkanına ait mal bildirimi yerine belediye memurlarının mal bildiriminin bulunduğu, Kurumsal Şeffaflık Bülteni‘nin 2018 Kasım-Aralık ayından sonra hazırlanıp yayınlanmadığı, “İş İlanları” bölümünün kullanım dışı olması nedeniyle boş olduğu, 2018 yılında Uluslararası Şeffaflık Derneği tarafından hazırlanıp “Şeffaf Belediyecilik Ödülü“ne temel olan şeffaflık raporunun yayınlanmadığı, “Seferihisar Ortak Akıl Platformu” sayfasının ise çalışmadığı belirlenmiştir.

5. İzmir’deki 30 ilçe belediyesine ait İnternet sayfası ve sosyal medya kanalları üzerinde yaptığımız araştırmanın genel sonuçları olarak;

a) Belediye üst yönetimini oluşturan kamu görevlileriyle belediye meclisi üyelerinin niteliklerini ortaya koyan kişisel bilgilerine; özellikle de yurttaşların o görevlilere ulaşımını sağlayacak iletişim bilgilerine yer verilmediği,

b) Meclis kararlarında ya da karar özetlerinde anlaşılır bir dilin kullanılmadığı, karara esas olan komisyon ya da bilirkişi raporu gibi belgelerin eklenmediği,

c) Çoğunlukla encümen kararlarının paylaşılmadığı,

d) İhale duyuruları yayınlamakla birlikte çoğunlukla ihale kararlarının ya da bazı ihale kararlarının yayınlanmadığı,

e) Çoğu belediyede hazırlanan ya da değiştirilen imar planlarıyla ilgili duyuruların paylaşılmadığı,

f) Çoğu belediyenin yıllık gelir ve gider bütçesi ile bütçenin ayılık gerçekleşmesini gösteren raporları ve kesin hesapları yayınlamadığı,

g) Tüm belediyelerin belediye meclisi tarafından hazırlanıp kabul edilen denetim raporunu yayınlamadığı,

h) Çoğu belediyenin Sayıştay raporlarını yayınlamaktan kaçındığı,

ı) Belediyeler tarafından gerçekleştirilen büyük boyutlu faaliyet ve projelerle ilgili bilgilerin verilmediği, verilse bile işle ilgili bilgiler yerine büyük, gözalıcı fotoğraflara yer verildiği,

i) Çoğu belediye İnternet sitesinde, ‘SSS‘ imi ile gösterilen “Sık Sorulan Sorular” bölümünün bulunmadığı görülmüştür.

Varın artık gerisini siz düşünün…

Yararlanılan kaynaklar:

Avcı, M.; Mali Saydamlık: “Türkiye’de Büyükşehir Belediyeler Uygulaması“, Yayınlanmamış Doktora Tezi, 2015, Zonguldak.

Aydın, A.H.; Çamur, Ö.; Koçar, H.; “Belediyelerde Şeffaflık – Kahramanmaraş Büyükşehir Belediyesi Örneği“, Kamu Yönetiminde Değişimin Yönü ve Etkileri (Kayfor 13 Bildiri Kitabı), s. 424-437.

Gezici, Z.; “Kent Yönetiminde Şeffaflık“, Yayınlanmamış Yüksek Lisans Tezi, Aralık 2017, İstanbul.

Kalkan, A.; Alparslan, A.M.; “Şeffaflık, İletişim ve Hesap Verebilirliğin Yerel Yönetim Başarıların Etkileri“, Sosyal ve Beşeri Bilimler Dergisi, C.1, S.1, 2009, s. 25-40.

Yavuz, S.; “Türkiye’de Büyükşehir Belediyelerinde Gerçek Zamanlı Mali Saydamlık Endeksi Önerisi ve Uygulama“, Yayınlanmamış Yüksek Lisans Tezi, Ocak 2020, Ankara.

Yerel Şeffaflık Sistemi Analizi, Uluslararası Şeffaflık Derneği

Yerel Yönetim Şeffaflık Taahhütnamesi, Uluslararası Şeffaflık Derneği

Bazı maddeleri mevcut yasa ve yönetmeliklerle düzenlenmiş, bazı maddeleri de henüz yasal bir düzenlemeye konu olmamış olan ‘Yerel Yönetimler Şeffaflık Taahhütnamesi‘nde ise, Uluslararası Şeffaflık Derneği Genel Koordinatörü Yalın Hatipoğlu‘na da ifade ettiğim gibi üç büyük ve önemli eksiklik bulunmaktadır.

Bazı maddeleri mevcut yasa ve yönetmeliklerle düzenlenmiş, bazı maddeleri de henüz yasal bir düzenlemeye konu olmamış olan ‘Yerel Yönetimler Şeffaflık Taahhütnamesi‘nde ise, Uluslararası Şeffaflık Derneği Genel Koordinatörü Yalın Hatipoğlu‘na da ifade ettiğim gibi üç büyük ve önemli eksiklik bulunmaktadır.